Inclusão do exame teste rápido para detecção de antígeno SARS-CoV-2 (coronavírus Covid-19), no rol de coberturas obrigatórias para beneficiários de planos de saúde.

A Agência Nacional de Saúde Suplementar, em reunião Extraordinária realizada em 19/01/2022, aprovou a inclusão do teste rápido para detecção do antígeno SARS-CoV-2 no rol de coberturas obrigatórias para os beneficiários de planos de saúde.

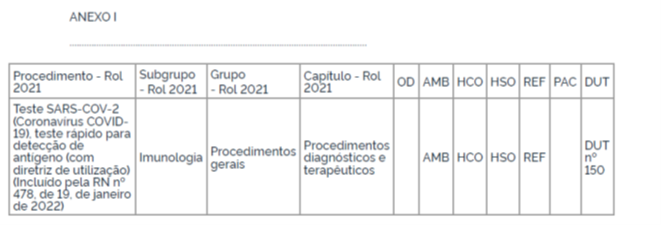

A Resolução Normativa 478 de 19 de janeiro de 2022, publicada em 20/01/2022, altera a Resolução Normativa 465/2021 para regulamentar a cobertura obrigatória e utilização do Teste SARS- CoV-2 (Coronavírus COVID-19), teste rápido para detecção de antígeno.

O anexo I da RN 465/2021, passa a vigorar a partir de 20/01/2022, com a inclusão do item “”TESTE SARS-COV-2 (CORONAVÍRUS COVID-19) – TESTE RÁPIDO PARA DETECÇÃO DE ANTÍGENO (COM DIRETRIZ DE UTILIZAÇÃO)”.

O anexo II da RN 465/2021 passa a vigorar acrescido do item TESTE SARS-COV-2 (CORONAVÍRUS COVID-19) – TESTE RÁPIDO PARA DETECÇÃO DE ANTÍGENO, cobertura obrigatória, conforme solicitação do médico assistente, para pacientes sintomáticos, entre o 1º e o 7º dia desde o início dos sintomas.

Cobertura obrigatória, conforme solicitação do médico assistente para pacientes sintomáticos entre o 1º e o 7º dia desde o início dos sintomas, quando preenchido um do dos critérios do Grupo I e nenhum dos critérios do Grupo II

Grupo I (critérios de inclusão)

a. Pacientes com Síndrome Gripal (SG)

Síndrome Gripal (SG): individuo com quadro respiratório agudo, caracterizado por pelo menos dois (2) dos seguintes sinais e sintomas: febre (mesmo que referida), calafrios, dor de garganta, dor de cabeça, tosse, coriza, distúrbios olfativos ou distúrbios gustativos.

Em crianças: além dos itens anteriores considera-se também obstrução nasal, na ausência do outro diagnóstico específico.

Em idosos: deve-se considerar também critérios específicos de agravamento como sincope, confusão mental, sonolência excessiva, irritabilidade e inapetência.

b. Pacientes com Síndrome Respiratória Aguda Grave (SRAG)

Síndrome Respiratória Aguda Grave (SRAG): Indivíduo com SG que apresente: dispneia/desconforto respiratório OU pressão persistente no tórax OU saturação de 02 menor que 95% em ar ambiente OU coloração azulada dos lábios ou rosto.

Em crianças além dos itens anteriores, observar os batimentos de asa de nariz, cianose, tiragem intercostal, desidratação e inapetência.

Grupo II (critérios de exclusão)

- Contactantes assintomáticos de caso confirmado;

- Indivíduos com ≤ de 24 meses de idade;

- Indivíduos que tenham realizado, há menos de 30 dias, RT-PCR ou teste rápido para detecção de antígeno para SARS-CoV-2 cujo resultado tenha sido positivo;

- Indivíduos cuja prescrição tenha finalidade de rastreamento da doença, retorno ao trabalho, controle de cura ou suspensão de isolamento.

Observação: As solicitações médicas que atendam às condições estabelecidas na DUT devem ser autorizadas de forma imediata.

Fonte das informações:

Agência Nacional de Saúde Suplementar – Resolução Normativa 478/2022

https://www.in.gov.br/en/web/dou/-/resolucao-normativa-rn-n-478-de-19-de-janeiro-de-2022-375007085

Patrícia Dotto de Oliveira

Marcelle Buainain Villela

Rodrigo Forcenette

E-mails:

marcelle.villela@brasilsalomao.com.br