STF mantém inconstitucionalidade da cobrança de ITCMD sobre doações do exterior em SP por meio da Lei 10.705/00

A Primeira Turma do Supremo Tribunal Federal, de forma unânime, reafirmou a impossibilidade de cobrança do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) em doações realizadas do exterior, o §1º do art. 3º e o art. 4º da Lei 10.705/00.

O caso teve início a partir de decisão do Tribunal de Justiça de São Paulo, que reconheceu a inconstitucionalidade da cobrança do imposto estadual sobre doações oriundas do exterior, tendo em vista que os dispositivos citados foram declarados inconstitucionais no julgamento da ADI nº 6.830/SP.

Esse entendimento segue a posição consolidada do STF no Tema 825 da repercussão geral, julgado em 2021 no Recurso Extraordinário nº 851.108, ocasião em que a Corte já havia assentado ser indispensável a edição de lei complementar para legitimar a exigência tributária em transmissões internacionais.

Em sua argumentação, o Estado de São Paulo sustentou que a Emenda Constitucional nº 132/2023 teria autorizado a cobrança do ITCMD, mas a relatora, Ministra Cármen Lúcia, esclareceu que não se afastou a exigência de lei complementar nacional para se exigir o tributo nessas situações, permanecendo, portanto, a ausência de fundamento normativo para a incidência do imposto, tendo em vista a declaração de inconstitucionalidade:

“Ao reafirmar que a Emenda Constitucional n. 132/2023 “entrou em vigor em data posterior à declaração de inconstitucionalidade, nesta Corte paulista, da alínea b do inciso II do art. 4º da Lei bandeirante 10.705/2000, não havendo, portanto, norma federal ou estadual que estabeleça a hipótese de incidência de tributo incidente sobre as doações recebidas do exterior” (fl. 4, edoc. 14), o Tribunal de origem aplicou, de forma correta, o Tema 825 da repercussão geral.”

Com isso, a decisão reforça a jurisprudência da Corte Suprema e estabelece de forma clara que os Estados não podem exigir ITCMD em casos de doações ou heranças vindas do exterior enquanto não for editada a necessária lei complementar federal, principalmente após tais normas serem declaradas inconstitucionais.

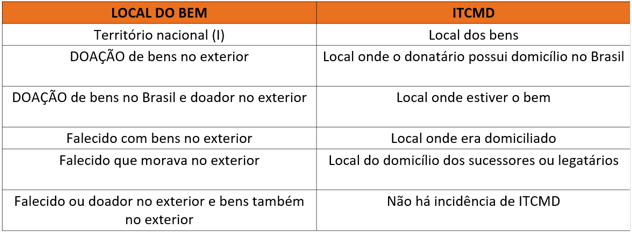

Forçoso rememorarmos a norma transitória que possibilitou os Estados e DF exigirem o ITCMD nesse e em outros casos, conforme trecho transcrito a seguir:

Art. 16. Até que lei complementar regule o disposto no art. 155, § 1º, III, da Constituição Federal, o imposto incidente nas hipóteses de que trata o referido dispositivo competirá:

I – relativamente a bens imóveis e respectivos direitos, ao Estado da situação do bem, ou ao Distrito Federal;

II – se o doador tiver domicílio ou residência no exterior:

a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal;

b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal;

III – relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.

Extrai-se, portanto, que, a partir do advento da Reforma Tributária, tem-se:

Em síntese, permanece indispensável a edição de lei complementar federal que autorize, de forma expressa, a cobrança do ITCMD pelos Estados nas hipóteses de doações e heranças provenientes do exterior, já que as normas estaduais do Estado de São Paulo foram declaradas inconstitucionais pelo Supremo Tribunal Federal.

Nesse cenário, o Escritório Brasil Salomão e Matthes Advocacia coloca-se à disposição para esclarecer dúvidas e prestar suporte integral aos contribuintes durante o período de transição entre os atuais e os novos regimes de tributação sobre o consumo, que coexistirão ao longo dos próximos oito anos.

Artigos

Relacionados

-

Tributário

Reforma Tributária – saldos credores de ICMS

-

Tributário

Reforma Tributária – a LCP 227/26 e o aproveitamento do ICMS/ST

-

Tributário

Receita Federal esclarece metodologia de cálculo do acréscimo do Lucro Presumido para empresas com receita acima de R$ 5 milhões

-

Tributário

TCMD na Lei Complementar nº 227: um novo marco para a tributação patrimonial no Brasil