LEI COMPLEMENTAR Nº 1.380/2022 ALTERA DESCONTO PREVIDENCIÁRIO DE APOSENTADOS E PENSIONISTAS CIVIS DO ESTADO DE SÃO PAULO

Até 05/03/2020, com base na antiga redação dos artigos 8º e 9º, da Lei Complementar nº 1.012/2007, os servidores públicos titulares de cargos efetivos do Estado de São Paulo suportavam descontos, à título de contribuição previdenciária, de 11% incidente sobre a totalidade da base de contribuição, enquanto os aposentados e pensionistas civis contribuíam com a mesma alíquota sobre o valor da parcela dos respectivos proventos de aposentadorias e pensões que superasse o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social.

Todavia, em 06/03/2020, foi promulgada a Lei Complementar nº 1.354/2020, que alterou a redação dos artigos anteriormente mencionados, passando a prever para os servidores públicos titulares de cargos efetivos do Estado de São Paulo alíquotas progressivas de contribuição previdenciária ainda incidentes sobre a totalidade da base de contribuição (artigo 9º, caput, da Lei Complementar nº 1.012/2007) e, para os aposentados e pensionistas, em caso de déficit atuarial no âmbito do Regime Próprio de Previdência do Estado, a incidência de contribuição previdenciária sobre o montante dos proventos de aposentadorias e de pensões que superasse o valor de 1 salário mínimo nacional (artigo 9º, §2º, da Lei Complementar nº 1.012/2007).

Como consequência da aplicação dessa norma, elevou-se o custo social suportado por milhares de aposentados e pensionistas, em especial os que percebem proventos ou pensões mais modestos.

Neste cenário, em 19/10/2022, foi apresentado perante a Assembleia Legislativa do Estado de São Paulo o projeto de Lei Complementar nº 43/2022, requerendo a revogação do supramencionado § 2º, do artigo 9º, da Lei Complementar nº 1.012/2007, com redação dada pela Lei Complementar nº 1.354/2020. O projeto foi aprovado em 25/10/2022 e sancionado pelo Governador do Estado de São Paulo em 04/11/2022, tendo sido, assim, promulgada a Lei Complementar nº 1.380/2022 que, em virtude de razões de ordem financeiro-orçamentária, entrará em vigor apenas em 01/01/2023.

Assim, os aposentados e pensionistas civis do Estado de São Paulo que recebem proventos até o teto do Regime Geral de Previdência Social (que neste ano de 2022 corresponde a R$ 7.087,22) estão, a partir de 01/01/2023, isentos do pagamento de contribuição previdenciária, enquanto aqueles que ganham acima de respectivo teto, continuarão sofrendo descontos à tal título na alíquota de 11% incidente sobre o valor que o supere.

A despeito desta recente vitória dos aposentados e pensionistas civis do Estado de São Paulo, é preciso atenção com futuras alterações a serem promovidas na Lei Complementar nº 1.012/2007, eis que, consoante exposição de motivos do projeto de Lei Complementar nº 43/2022 (convertido na Lei Complementar nº 1.380/2022), “parece-nos de inegável justiça a revogação do § 2º do artigo 9º da LC nº 1.012, de 2007, de modo a estabelecer a aplicação, aos aposentados e pensionistas do Estado de São Paulo, ainda quando se verifique a existência de déficit atuarial no âmbito do RPPS, da regra geral do “caput” do mesmo artigo.”

Trata-se de importante decisão para aposentados e pensionistas do Estado de São Paulo e o nosso escritório se coloca à disposição de nossos clientes e interessados no tema

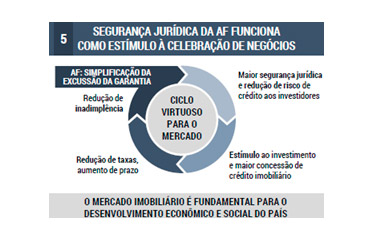

ícios a todos os contratantes: dá maior garantia aos credores, mas, em contrapartida, oferece aos devedores taxas de juros menores, prolongamento do prazo de pagamento, acesso ao crédito, dentre outros benefícios.

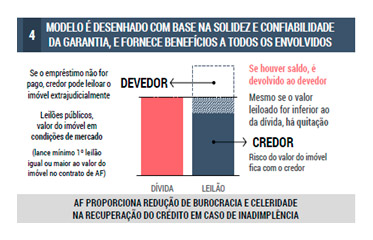

ícios a todos os contratantes: dá maior garantia aos credores, mas, em contrapartida, oferece aos devedores taxas de juros menores, prolongamento do prazo de pagamento, acesso ao crédito, dentre outros benefícios.